+16.3%

net par an

0€

Frais d'entrée, sortie et

droits de garde

droits de garde

4.9 / 5

Google Reviews

Les performances passées ne préjugent pas des performances futures. Investir comporte un risque de perte en capital et de liquidité.

+16.3%

Blackstone Global Private Equity

+12.4%

EQT Nexus Private Equity

+10.3%

CVC Private Credit Europe

+8.9%

Apollo European Private Credit

Les performances passées ne préjugent pas des performances futures. Investir comporte un risque de perte en capital et de liquidité.

CTO

Pourquoi choisir le compte-titres luxembourgeois

Grâce au compte-titres luxembourgeois Qwiti, profitez d'une enveloppe d'investissement premium pour investir dans les meilleures opportunités de Private Equity en toute confiance.

Sécurité

Profitez d’une sécurité maximale pour vos titres, grâce à la séparation stricte des actifs et au cadre réglementaire luxembourgeois.

Flexibilité

Le compte-titres luxembourgeois Qwiti vous permet d'investir dans des fonds de Private Equity initialement réservés aux investisseurs professionnels.

Frais réduits

Accédez à des parts de fonds sans frais de distribution et des frais de courtage parmi les plus compétitifs du marché.

Décideurs Magazine

Premium Accédez à des services inégalés

Le compte-titres luxembourgeois est-il fait pour vous?

Présentez-nous votre projet et découvrez comment notre compte-titres peut s'adapter à vos besoins spécifiques.

Partenaire

Faites le choix de l'excellence

Avec notre partenaire Swissquote Bank Europe, leader de la banque en ligne en Suisse et au Luxembourg, nous avons développé le premier compte-titres spécifiquement dédié au Private Equity.

+ 80 Mds€ avoirs

investis sur +3 millions de produits financiers haut de gamme pour construire des stratégies sur-mesure.

+ 700 000 clients

dans le monde entier témoignant d'une expertise unique et mondialement reconnue en gestion de fortune.

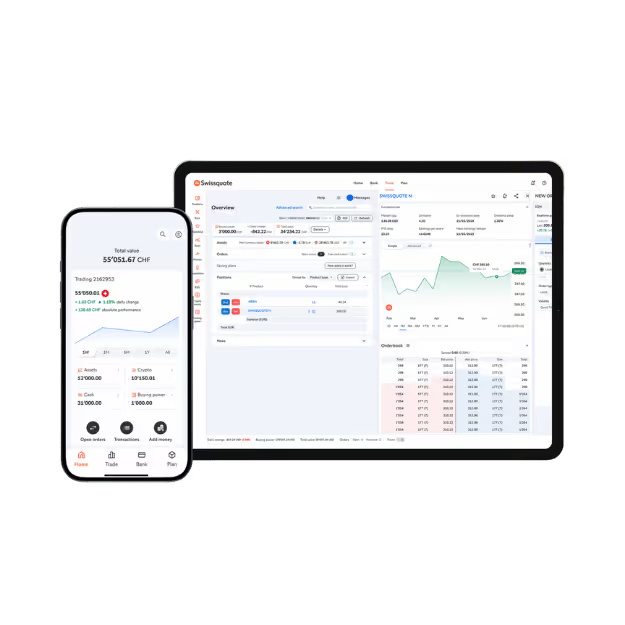

En ligne

Surveillez votre portefeuille en temps réel

App Mobile

Consultez la valorisation de vos investissements en un instant, directement depuis votre smartphone.

App Web

Accédez à vos investissements, consultez vos documents et gérez vos opérations depuis votre espace client sécurisé.

F.A.Q

Posez-nous toutes vos questions

Toutes les bonnes raisons d'investir avec Qwiti

Quel est le minimum d'investissement?

Le compte-titres luxembourgeois Qwiti est accessible à partir de 25000€. Cette contrainte est imposée par les fonds d'investissement en Private Equity dans lesquels nous plaçons votre argent.

Mon argent est-il bloqué?

Non, votre argent n'est pas bloqué lorsque vous investissez en Private Equity sur le compte-titres Qwiti. Vous disposez de fenêtres trimestrielles pour retirer votre argent, à condition que les fonds d'investissements dans lesquels votre argent est placé soient en mesure de procéder au rachat de vos parts.

Mon argent est-il protégé?

Vos investissements via Qwiti sont conservés sur des comptes séparés chez Swissquote Bank Europe, garantissant leur sécurité même en cas de difficulté de la banque. Ils bénéficient également de la protection du système de garantie des dépôts européen, jusqu’à 100 000 € par déposant.

Puis-je ouvrir un compte-titres sans être résident français?

Notre compte-titres est accessible à toutes les personnes majeures qui ont une résidence fiscale dans un pays de l'Union Européenne ou aux Etats-Unis, au Royaume-Uni, en Suisse, en Australie, en Nouvelle-Zélande ou à Singapour. Vous pouvez consulter la liste complète des pays de résidence fiscale acceptés ici.

Suis-je imposé en France ou au Luxembourg?

Le compte-titres luxembourgeois applique la neutralité fiscale, vous êtres imposés seulement dans votre pays de résidence fiscale. A ce titre, les compte-titres que vous détenez à l'étranger doivent obligatoirement être déclarés à l'administration fiscale de votre pays de résidence.

Quel est la fiscalité d'un compte-titres?

En France, au moment du retrait des sommes investies sur votre compte-titres, les plus-values réalisées font l'objet d'une taxation au Prélèvement Forfaitaire Unique (PFU) de 30% (17,2% de prélèvements sociaux et 12,8% d'impôts sur le revenu).

Est-il possible de transférer une PER existant chez Qwiti?

Oui, vous pouvez transférer un PER (nouveau PER ou ancien PREFON Retraite), un PERP ou un contrat Madelin. Cette opération entraînera l’ouverture d’un PER Qwiti sur lequel votre contrat retraite sera transféré.

Si vous détenez un autre type de contrat non mentionné ci-dessus, son transfert sera possible prochainement. En attendant, vous pouvez ouvrir un PER chez Qwiti et transférer votre ancien contrat ultérieurement.

Si vous détenez un autre type de contrat non mentionné ci-dessus, son transfert sera possible prochainement. En attendant, vous pouvez ouvrir un PER chez Qwiti et transférer votre ancien contrat ultérieurement.

L'argent investi sur mon PER est-il bloqué?

Le PER étant un produit d’épargne retraite, l’argent que vous investissez sur votre contrat est bloqué jusqu’à la date de votre départ à la retraite. Vous pourrez alors retirer votre argent en une seule fois ou, au contraire, opter pour une rente viagère, souvent plus avantageuse fiscalement.

Il existe toutefois 6 cas de déblocage anticipé de votre PER : achat de la résidence principale, expiration de droits au chômage, surendettement, liquidation judiciaire d’une activité non-salariée, invalidité du titulaire, du conjoint ou d’un enfant ou décès du conjoint.

Il existe toutefois 6 cas de déblocage anticipé de votre PER : achat de la résidence principale, expiration de droits au chômage, surendettement, liquidation judiciaire d’une activité non-salariée, invalidité du titulaire, du conjoint ou d’un enfant ou décès du conjoint.

Quelle est la fiscalité de mon PER?

Le PER permet de déduire de vos impôts les versements effectués, dans la limite de plafonds liés à vos revenus. Vous pouvez aussi utiliser les plafonds non consommés des trois dernières années.

À la retraite, si vous choisissez une sortie en capital, les versements sont imposés au barème de l’impôt sur le revenu. Selon votre situation, cette fiscalité peut augmenter votre revenu imposable. Une sortie en rente peut alors être plus avantageuse pour lisser l’imposition. Les plus-values, elles, sont soumises au PFU de 30 %.

À la retraite, si vous choisissez une sortie en capital, les versements sont imposés au barème de l’impôt sur le revenu. Selon votre situation, cette fiscalité peut augmenter votre revenu imposable. Une sortie en rente peut alors être plus avantageuse pour lisser l’imposition. Les plus-values, elles, sont soumises au PFU de 30 %.